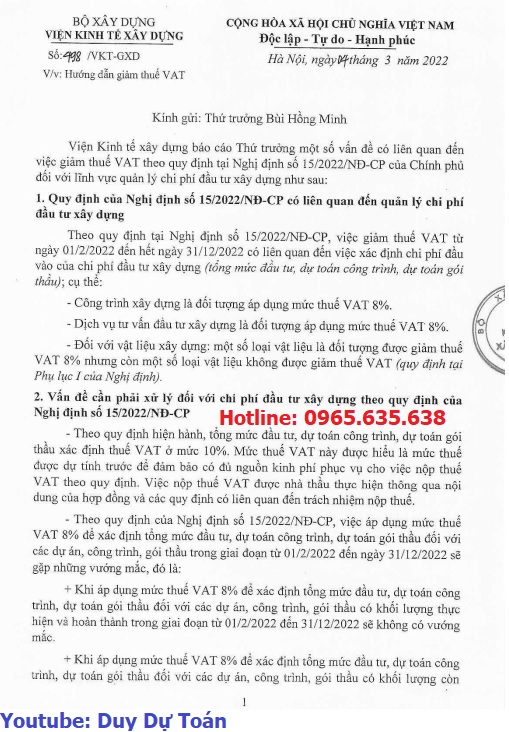

Văn bản 498/VKT-GXD ngày 4/3/2022 Hướng dẫn giảm thuế 8%

Văn bản 498/VKT-GXD ngày 4/3/2022 Hướng dẫn giảm thuế 8% theo Nghị định 15/2022/NĐ-CP của CHính phủ. Nghị định 15/2022 về giảm thuế GTGT (từ ngày 01/02/2022 đến 31/12/2022) đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, được giảm xuống còn 8%.

Văn bản 498/VKT-GXD ngày 4/3/2022 Hướng dẫn giảm thuế 8%

Quy định của Nghị định 15/2022/NĐ-CP của Chính phủ, việc giảm thuế từ 1/2/2022 đến 31/12/2022. Liên quan việc xác định chi phí đầu tư xây dựng ( tổng mức đầu tư, dự toán công trình, dự toán gói thầu) cụ thể:

– Công trình xây dựng là đối tượng áp dụng mức thuế VAT 8%

– Dịch vụ tư vấn đầu tư xây dựng là đối tượng áp dụng mức thuế VAT là 8%

– Đối với vật liệu xây dựng, Một số vật liệu được giảm thuế 8% và không được giảm thuế 10%. Chi tiết được quy định tại Phụ lục I của Nghị định 15/2022/NĐ-CP của Chính phủ

TẢI FILE VĂN BẢN 498/VKT-GXD của Viện kinh tế Văn bản 498-vkt-gxd năm 2022

Văn bản 498/VKT-GXD ngày 4/3/2022 Hướng dẫn giảm thuế 8%

Văn bản 498/VKT-GXD ngày 4/3/2022 Viện kinh tế Hướng dẫn giảm thuế 8%

Vướng mắc khi áp dụng giảm thuế cho công trình xây dựng Chia thành 2 giai đoạn cần lưu ý:

1, Khi áp dụng mức thuế VAT 8% để xác định tổng mức đầu tư, dự toán công trình, dự toán gói thầu đối với các dự án, công trình, gói thầu có khối lượng thực hiện và hoàn thành trong giai đoạn từ 01/2/2022 đến 31/12/2022 sẽ không có vướng mắc

2, Khi áp dụng mức thuế VAT 8% để xác định tổng mức đầu tư, dự toán công trình, dự toán gói thầu đối với các dự án, công trình, gói thầu có khối lượng còn phải thực hiện sau 31/12/2022 là vướng mắc do thuế VAT đầu vào chỉ tính ở mức 8% sẽ không đủ để nộp thuế đầu ra 10%

Viện kinh tế Hướng dẫn giải quyết giảm thuế 8% theo Nghị định 15/2022/NĐ-CP

Phương án 1: Hướng dẫn áp dụng mức thuế VAT 10% khi xác định tổng mức đầu tư, dự toán công trình, dự toán gói thầu trong giai đoạn từ 1/2/2022 đến 31/12/2022.

Ưu điểm: Đơn giản dễ thực hiện và dự kiến được trước kinh phí đủ để nộp thuế VAT. Với khối lượng phát sinh sau 31/12/2022.

Nhược điểm: Chưa phù hợp với quy định của Nghị định 15/2022/NĐ-CP ảnh hưởng nhất định đến việc cân đối vốn đầu tư. ( Có thể dự kiến thừa kinh phí nhưng mức độ là không lớn ). Để thực hiện được phương án này cần có ý kiến của chính phủ

Phương án 2: Hướng dẫn áp dụng mức thuế VAT 8% khi xác định tổng mức đầu tư, dự toán công trình, dự toán gói thầu trong giai đoạn từ 1/2/2022 đến 31/12/2022.

Ưu điểm: Phù hợp hướng dẫn của Nghị định 15/2022/NĐ-CP

Nhược điểm: KHông phù hợp với dự án có khối lượng phải thực hiện sau 31/12/2022. ( Do không đủ kinh phí nộp thuế VAT )

Để thực hiện phương án này cần có quy định bổ sung thuế VAT 10% của khối lượng ph

VIDEO HƯỚNG DẪN NGHỊ ĐỊNH 15/2022/NĐ-CP

Video hướng dẫn Nghị định 15/2022/NĐ-CP chính phủ Quy định giảm Thuế GTGT từ 10% xuống 8% XEM TẠI ĐÂY

Các bạn cũng có thể tham khảo nhiều video chia sẻ lập dự toán và quản lý chi phí đầu tư xây dựng trên Youtube Duy Dự Toán

Tổng hợp thông tư nghị định xây dựng năm 2022 XEM TẠI ĐÂY

Lập Tổng mức đầu tư xây dựng năm 2022 XEM TẠI ĐÂY

VIDEO THAM KHẢO VỀ GIẢM THUẾ GIÁ TRỊ GIA TĂNG XUỐNG 8% theo Văn bản 498/VKT-GXD XEM TẠI ĐÂY

Hotline Tư Vấn Trực Tuyến

Tư Vấn Trực Tuyến

0965.635.638