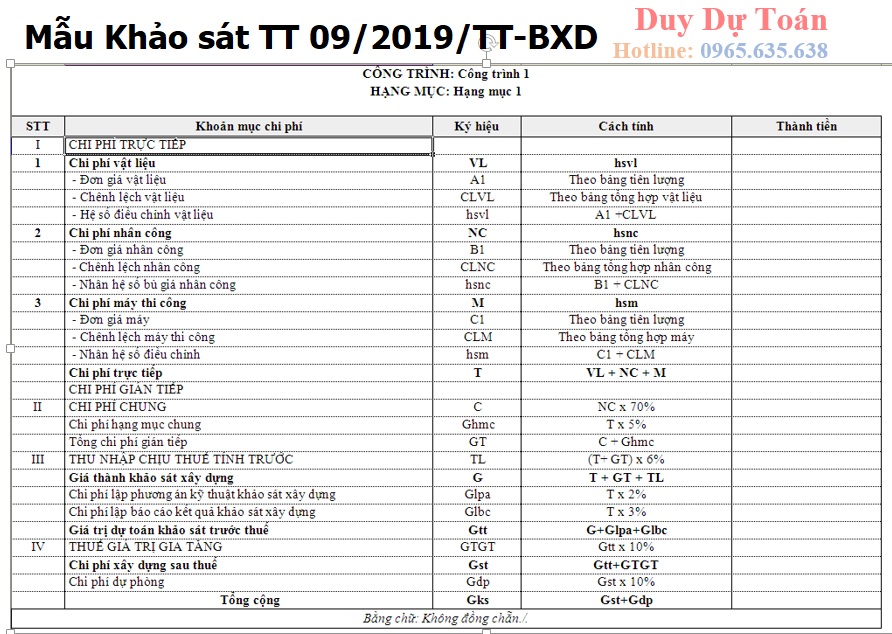

Chi phí khảo sát xây dựng theo Thông tư 09/2019/TT-BXD của Bộ Xây dựng ban hàng ngày 26/12/2019. Theo đó Dự toán chi phí khảo sát xây dựng xác định theo phương pháp này sử dụng công thức sau:

Gks = (T + GT + TL) + Cpvks x (1 + TGTGT) + Cdp

Trong đó:

– Gks: dự toán chi phí khảo sát xây dựng;

– T: chi phí trực tiếp;

– GT: chi phí gián tiếp;

– TL: thu nhập chịu thuế tính trước;

– Cpvks: chi phí khác phục vụ công tác khảo sát;

– TGTGT: thuế suất thuế GTGT quy định cho công tác khảo sát xây dựng;

– CDP: chi phí dự phòng.

Chi phí khảo sát xây dựng theo Thông tư 09/2019/TT-BXD của Bộ Xây dựng

I, Chi phí trực tiếp

a. Chi phí vật liệu

b. Chi phí nhân công

c. Chi phí máy thi công

II, Chi phí gián tiếp trong chi phí khảo sát

a,Chi phí chung

Chi phí chung (chi phí tại doanh nghiệp, chi phí điều hành sản xuất tại công trường và chi phí bảo hiểm của người sử dụng lao động phải nộp cho người lao động) được xác định bằng tỷ lệ (%) trên chi phí nhân công trong chi phí trực tiếp. Định mức tỷ lệ chi phí chung được quy định tại đây

Bảng 9.1. ĐỊNH MỨC CHI PHÍ CHUNG CHO CÁC CÔNG TÁC KHẢO SÁT XÂY DỰNG

| Chi phí nhân công trong chi phí trực tiếp (tỷ đồng) | ≤ 1 | 1 ÷ ≤ 2 | > 2 |

| Định mức tỷ lệ chi phí chung (%) | 70 | 65 | 60 |

b, Chi phí xây dựng lán trại nhà tạm ; Chi phí một số công tác không xác định từ thiết kế; Chi phí gián tiếp khác còn lại

– Tùy theo loại công tác khảo sát, khối lượng công tác khảo sát, điều kiện thực tế của công tác khảo sát và cấp công trình, chi phí gián tiếp xác định trong khoảng từ 5% đến 8% trên tổng chi phí trực tiếp (T).

– Trường hợp chi phí gián tiếp xác định theo tỷ lệ phần trăm (%) nêu trên không đủ chi phí thì lập dự toán cụ thể đối với khoản chi phí này.

III, CHI PHÍ THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

Thu nhập chịu thuế tính trước được xác định bằng 6% trên tổng chi phí trực tiếp (T) và chi phí gián tiếp (GT).

IV, CHI PHÍ PHỤC VỤ CÔNG TÁC KHẢO SÁT XÂY DỰNG

a) Chi phí khác phục vụ công tác khảo sát xây dựng bao gồm chi phí lập phương án kỹ thuật khảo sát, lập báo cáo kết quả khảo sát xây dựng được xác định bằng tỷ lệ (%) trên tổng chi phí trực tiếp (T), cụ thể tại Bảng 9.2:

Bảng 9.2. ĐỊNH MỨC CHI PHÍ PHỤC VỤ CÔNG TÁC KHẢO SÁT XÂY DỰNG

| Tổng chi phí trực tiếp, chi phí gián tiếp (tỷ đồng) | ≤ 2 | > 2 |

| 1. Lập phương án kỹ thuật khảo sát xây dựng (%) | 2 | 1,5 |

| 2. Lập báo cáo kết quả khảo sát xây dựng (%) | 3 | 2,5 |

V, CHI PHÍ THUẾ GIÁ TRỊ GIA TĂNG

Thuế giá trị gia tăng được xác định theo quy định đối với công tác khảo sát xây dựng

VI, CHI PHÍ DỰ PHÒNG

Chi phí dự phòng được xác định tối đa bằng 10% trên tổng chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế tính trước, chi phí khác phục vụ công tác khảo sát và thuế giá trị gia tăng.

Hướng dẫn mẫu lập dự toán khảo sát xây dựng năm 2020

hướng dẫn lập dự toán khảo sát xây dựng

Trên đây là hướng dẫn lập dự toán công trình khảo sát theo Thông tư mới nhất năm 2020. Mọi vướng mắc trong quá trình sử dụng và trải nghiệm vui lòng liên hệ Hotline : 0965.635.638

Link tải bộ cài phần mềm dự toán Eta miễn phí

Video hướng dẫn lập dự toán công trình khảo sát xem Tại đây