Hướng dẫn áp dụng Nghị định 68/NĐ-CP về Quản lý chi phí đầu tư xây dựng

Hướng dẫn áp dụng Nghị định 68/NĐ-CP về quản lý chi phí đầu tư xây dựng ban hành ngày 14/8/2019. Nghị định này có hiệu lực áp dụng từ ngày 01/10/2019 được hướng dẫn theo thông tư

Hướng dẫn áp dụng nghị định 68/2019/NĐ-CP của chính phủ

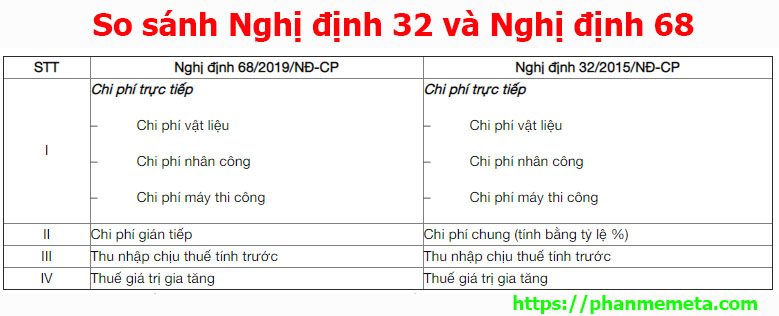

Các chi phí xây dựng được xác định theo Nghị định 68/2019/NĐ-CP gồm có:

1. Chi phí trực tiếp

Gồm Chi phí vật liệu ( kể cả vật tư do chủ đầu tư cung cấp), chi phí nhân công, chi phí máy và thiết bị thi công

2. Chi phí gián tiếp

3. Thu nhập chịu thuế tính trước

4. Thuế giá trị gia tăng VAT

Về cơ bản Nghị định 68 không thay đổi nhiều so với nghị định số 32. Chúng ta cùng nhau phân tích những điểm mới và điểm khác biết giữa nghị định 68 năm 2019 và nghị định số 32 năm 2015

Áp dụng trong quá trình lập dự toán xây dựng công trình trên ứng dụng Phần mềm dự toán Eta

So sánh với Nghị định 68/2019/NĐ-CP và Nghị định 32/NĐ-CP

1. Không còn mục Chi phí Chung mà thay bằng Chi phí Gián tiếp

Bộ Xây dựng đã ban hành Thông tư dự thảo hướng dẫn chi tiết cho Nghị định 68; Trong đó Chi phí gián tiếp bao gồm Chi phí chung, chi phí lán trại nhà tạm và chi phí khác nữa.

Tuy nhiên, đây chỉ là thông tư dự thảo của Bộ xây dựng.

Để xác định chính xác Chi phí gián tiếp là gì, Gồm những chi phí nào, Cách tính ra sao v…v. Thì chúng ta buộc phải chờ đến hết ngày 3/11/219. Khi Bộ xây dựng ban hành Thông tư mới, hướng dẫn cụ thể thì mới chính xác.

2. Không còn Chi phí Hạng mục chung

Chi phí khác chỉ được NĐ 68/2019 quy định tính theo Định mức tỷ lệ %; Hoặc lập dự toán mà không nói rõ Chi phí khác gồm những chi phí nào như trong NĐ 32/2015.

Theo thông tư dự thảo của Bộ Xây dựng chưa công bố rõ ràng tỷ lệ % của các chi phí trong chi phí gián tiếp

Chi tiết bài viết So sánh nghị định 68 và nghị định 32 Xem tại đây

Chi phí gián tiếp trong Nghị định 68 của Chính phủ

Chi phí gián tiếp được hướng dẫn áp dụng nghị định 68 gồm:

1, Chi phí chung

Chi phí chung được xác định gồm:

– Chi phí quản lý chung của doanh nghiệp

– Chi phí quản lý, điều hành sản xuất lại công trường xây dựng (bao gồm cả chi phí bảo hiểm cho người lao động do người sử dụng lao động nộp và chi phí chung khác).

2. Chi phí xây dựng lán trại nhà tạm để ở và điều hành thi công;

3. Chi phí một số công việc nhưng không xác định được khối lượng từ thiết kế

Chi phí không xác định bao gồm:

– Chi phí an toàn lao động và bảo vệ môi trường cho người lao động trên công trường và môi trường xung quanh;

– Chi phí thí nghiệm vật liệu của nhà thầu;

– Chi phí di chuyển lực lượng lao động trong nội bộ công trường;

– Chi phí bơm nước, vét bùn không thường xuyên.

Hướng dẫn xác định chi phí gián tiếp trong Nghị định số 68

– Căn cứ vào điều kiện cụ thể của từng dự án, công trình, gói thầu xây dựng chi phí gián tiếp có thể bổ sung một số chi phí gián tiếp khác gồm:

a, Chi phí di chuyển máy, thiết bị thi công đặc chủng và lực lượng lao động đến và ra khỏi công trường;

b, Chi phí bảo đảm an toàn giao thông phục vụ thi công (nếu có);

c, Chi phí hoàn trả hạ tầng kỹ thuật do bị ảnh hưởng khi thi công xây dựng (nếu có);

d, Chi phí kho bãi chứa vật liệu (nếu có);

e, Chi phí xây dựng nhà bao che cho máy, nền móng máy, hệ thống cấp điện, khí nén, hệ thống cấp nước tại hiện trường, lắp đặt, tháo dỡ một số loại máy (như trạm trộn bê tông xi măng, trạm trộn bê tông nhựa, cần trục di chuyển trên ray, cần trục tháp, một số loại máy, thiết bị thi công xây dựng khác có tính chất tương tự).

Trên đây là hướng dẫn áp dụng nghị định 68/2019/NĐ-CP của chính phủ để xác định chi phí quản lý đầu tư xây dựng. Mọi vướng mắc cần trao đổi vui lòng liên hệ với chúng tôi để được giải đáp

Số điện thoại tư vấn hỗ trợ liên hệ Hotline 0965635638

Hotline Tư Vấn Trực Tuyến

Tư Vấn Trực Tuyến

0965.635.638